在变革中寻求新突破

近年来,中国自行车行业在市场规模、产品技术、品牌竞争以及消费趋势等方面都发生了深刻变化。在全球经济和消费市场的大环境下,中国自行车行业既面临着诸多挑战,也迎来了前所未有的机遇。本文将基于 2024 年中国自行车行业的相关数据和发展态势,对行业发展和消费趋势进行深入解读。

一、行业发展现状剖析

(一)市场规模与贸易格局

中国自行车市场在全球占据重要地位,既是生产和出口大国,也是潜力巨大的消费市场。从出口数据来看,2020 – 2022 年期间,出口量和出口额呈现先升后降的趋势,2023 年和 2024 年(1- 0 月)有所回升。2024 年(1 – 10 月)自行车出口量达 4053 万辆,出口额为 22.32 亿美元,出口量增长率为 20.89%,出口额增长率为 1.73% 。然而,美国市场的关税政策变化给出口带来不确定性,若特朗普提议的对中国进口商品加征 60% 关税实施,将严重冲击中国自行车出口美国的业务。

进口方面,2024 年(1 – 10 月)进口自行车 16 万辆,整体进口量下降,但进口额增长率回正,平均进口单价达到 1257 美元,较 2023 年同期上涨近 300 美元 ,反映出进口车型向高端化发展的趋势。同时,国产品牌在中高端市场的崛起,对进口市场形成一定冲击,抢占了部分市场份额。

零部件市场也呈现出复杂态势。2024 年(1 – 10 月)全球自行车零部件供应链逐步稳定,进口额显著反弹,如变速器、传动和刹车等高端零部件需求大幅增长,进口总额达 5.94 亿美元,同比增长 48.47% 。而中国自行车零部件出口额有所下降,2024 年(1 – 10 月)变速器、传动、刹车出口总额为 11.45 亿美元,较 2023 年同期下滑,主要受海外市场需求疲软影响,但中国零部件在全球仍具备较强竞争力。

(二)上市企业经营状况

中国自行车行业上市企业的经营状况反映了行业的整体发展趋势。上海凤凰在市场稳步恢复的同时,面临原材料价格波动、人工成本上升等挑战,不过公司对电助力和智能化领域前景充满信心,积极推动产品转型升级和营销渠道建设。中路股份通过互联网营销取得出色线上销售业绩,2023 年销售自行车、电动车及童车 455.67 万辆,实现营收增长,还推出高端子品牌吸引年轻消费者。

信隆健康作为全球最大的自行车零配件制造商之一,2023 年受市场需求萎缩影响,业绩下滑。但 2024 年随着国内经济回暖,出口市场有所改善,公司积极应对,加强内部管理,控制成本,并计划筹建欧洲分公司,扩大越南工厂产能。八方股份主要从事电助力自行车电机及配套电气系统业务,2023 年受欧洲及日本市场需求回落影响业绩承压,但公司持续投入技术研发,2024 年推出创新技术平台和新产品,对未来市场仍充满信心。

久祺股份产品主要出口海外市场,2023 年受海外市场需求疲软影响营收下降,但 2024 年上半年随着中高端自行车需求增长,公司营收实现正向增长,同时积极拓展国内外市场,应对国际贸易风险。巨大集团和美利达在全球自行车市场具有较高知名度,2023 年虽受欧美市场影响业绩下滑,但在中国大陆市场表现强劲。2024 年,两家企业经营状况逐步改善,业绩止跌回升 。桂盟国际作为自行车链条专家,2023 年因库存调整业绩下降,但 2024 年通过产品创新研发,业绩有所好转,还致力于开发非链条项目,提升非自行车零件部门营收。

(三)全球市场格局与中国企业海外布局

全球自行车市场在 2023 – 2024 年面临冷却期,疫情后需求降温、库存压力以及全球经济形势等因素导致市场复苏缓慢。欧盟自行车市场衰退,2023 年自行车总销量和总产量下降,电助力自行车市场渗透率虽持续增长,但整体市场仍不景气。美国市场自行车整车进口总值和总量下降,不过电助力自行车市场发展前景广阔,过去五年是推动美国自行车市场发展的关键力量。亚太地区成为最具潜力的消费市场,中国和日本市场表现突出,印度市场增长迅速,东南亚国家自行车市场呈现多样化发展趋势。

为应对国际贸易环境变化,中国自行车企业积极进行海外设点与选址。生产基地倾向于在人力资源充沛、成本较低且交通基础设施和上下游配套企业条件较好的地区设立,如东南亚的柬埔寨、菲律宾、越南以及欧洲的波罗的海三国、伊比利亚半岛和欧洲中东部地区。物流仓库选址离市场越近越好,欧洲的荷兰鹿特丹、比利时安特卫普和美国的洛杉矶等地是热门选择。区域总部通常设立在国际化大都市,以展现企业形象,便于招募专业人才,如电助力自行车品牌 TENWAYS 选择在荷兰阿姆斯特丹设立欧洲总部。售后网点和营销网点选址则较为灵活,优先考虑运营成本较低、靠近客户的地区,可根据市场和区域进行多点布局。

二、消费趋势深度洞察

(一)消费群体特征变化

中国自行车消费群体呈现出多元化的特征和变化趋势。从年龄分布来看,不同年龄段的骑行用户比例有所波动。18 – 30 岁群体在骑行消费群体中占比较大,是重要的消费力量;41 – 50 岁年龄段的用户比例在 2017 – 2024 年期间有一定起伏;≤17 岁和≥51 岁的用户比例也在逐年变化 。这表明自行车运动的受众范围不断扩大,涵盖了各个年龄段。

性别方面,女性骑行用户逐渐成为市场的新生力量。在 3 年以下骑龄用户中,女性比例显著高于男性,且女性骑行用户中的未婚比例显著高于男性,间接反映出年轻女性骑行者的增长趋势。常住地区分布上,城市骑行用户比例保持稳定,一线城市、二线城市和三四线城市的用户均占一定比例,且港澳台地区和国外也有部分用户。同时,骑行群体中未婚比例有所回升,反映出年轻骑行人群的增加。

(二)消费行为与偏好分析

在骑行目的方面,锻炼身体和欣赏风景是骑行运动持续受欢迎的主要原因,分别有 91.27% 和 67.66% 的用户选择 。这表明消费者越来越注重健康和休闲体验,自行车运动满足了他们在这方面的需求。获取自行车信息的渠道也日益多元化,自行车媒体仍是重要渠道,但线下车店、视频平台、社交新媒体等渠道的影响力持续上升,尤其是 30 岁以下年轻用户对短视频平台的依赖度更高。

消费者在自行车产品选购过程中,关注的要素依次为产品的质量与材质、车店售后服务、设计风格与色彩搭配、价格以及品牌影响力 。不过,品牌因素的重要性在本年度有所下降,这为新兴品牌提供了机会。骑龄较短的车友对品牌因素敏感度相对较低,新兴品牌可通过针对性策略吸引这部分潜在消费群体。此外,女性消费者相较于男性更重视产品的售后服务与重量,且更倾向于参考朋友或 KOL 的建议来做出购买决定。

在骑行风格偏好和车型选择上,铺装路面骑行最受欢迎,占比达 90.93%;轻度山地越野也有一定比例的爱好者,占 44.48% 。从车型来看,公路车的用户占比呈上升趋势,2024 年达到 78.75%;硬尾山地车的用户占比则逐渐下降 。同时,消费者对自行车的购买预算也在发生变化,愿意购买 8000 元以上价位中高端整车的骑行者比例达 70.77%,较上一年有明显提升 ,显示出中高端自行车市场的增长潜力。

(三)线上消费市场的崛起

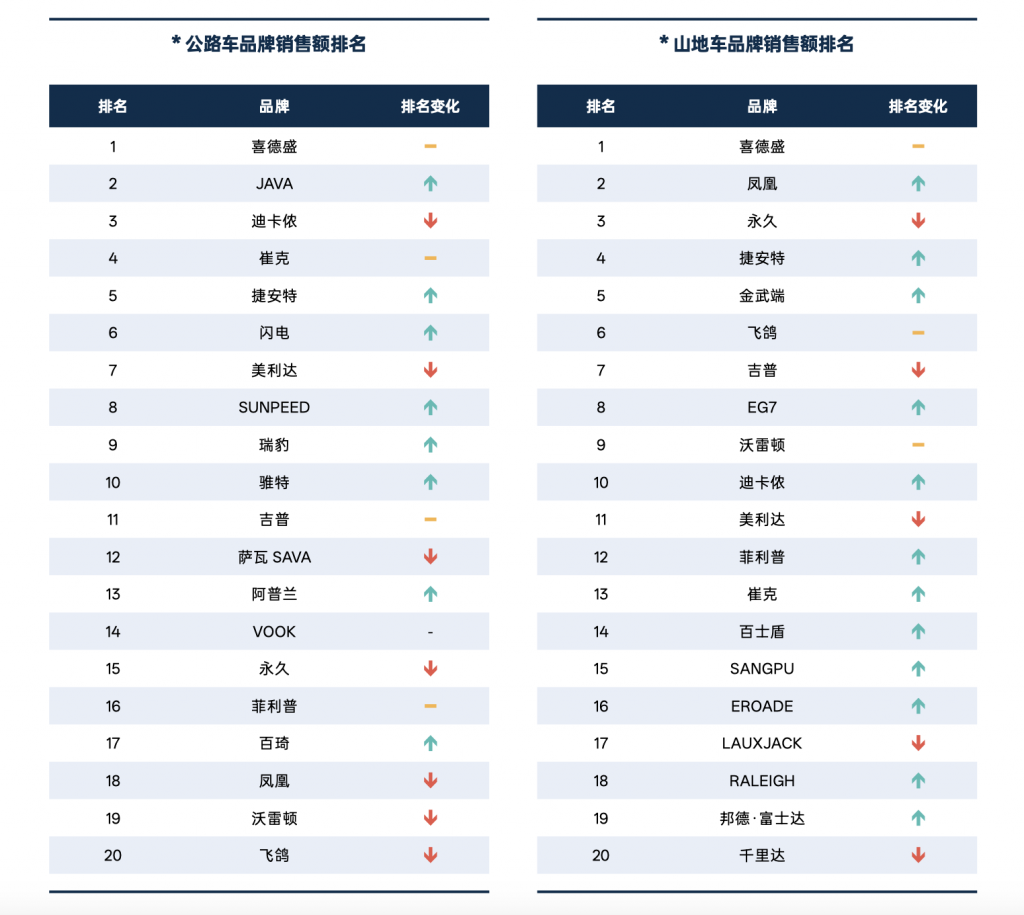

电商平台已成为自行车销售的重要渠道,且销售规模逐年增长。以京东平台为例,2024 年自行车整车销售规模增长迅速,吸引了大量新骑行用户购买整车,同时骑行资深用户的市场贡献比例持续增加。主流车型中,公路车销售规模稳居榜首,电助力自行车增速惊人,逐渐得到更多用户认可 。在整车品牌方面,喜德盛在公路车和山地车销售额排名中均位居前列。

不同车型的用户在选购预算上存在差异。山地车用户需求主要集中在 1001 – 2000 元及 501 – 800 元两个价格区间;公路车用户预算集中在 1001 – 4000 元之间,其中 3001 – 4000 元区间最受欢迎,且万元以上高端公路车增长显著;城市自行车用户偏好 501 – 800 元区间的产品,2001 – 3000 元区间的城市车呈现出显著增长趋势;折叠自行车的预算分配呈现明显上移趋势,千元以上车型渐受青睐,3001 – 4000 元价位的折叠车增长迅速;电助力自行车方面,2001 – 3000 元的车型最受欢迎,7001 – 8000 元的高端电助力车市场因部分品牌的加入迎来显著增长 。

京东平台的自行车配件市场规模也在持续扩大,2024 年增长速度超过自行车整车。骑行头盔、码表、车灯、骑行裤等配件成为用户首选装备,且部分配件产品的增长速度尤为显著。同时,消费者对不同配件的预算分布也有所不同,如骑行头盔需求主要集中在 101 – 300 元区间,但 501 – 1000 元价位的头盔销售增长较快;骑行眼镜市场需求呈现 “一头一尾” 的分布,200 元以下的入门级产品及千元以上的高端产品较受欢迎 。

三、行业发展趋势展望

(一)产品技术创新方向

碳纤维材料在自行车制造领域正朝着 “普惠化” 方向发展。制造工艺不断精细化,如内模技术的更新换代,从传统塑料气袋到乳胶内模、EPS 内模,再到 Scott 全新 Addict RC 采用的 PP 抽芯内模设计,有效提升了碳纤维产品的质量和性能,减轻了重量 。同时,一些前瞻技术如日本东丽公司的碳纤维增强材料高速热焊接技术,有望在未来简化制造流程,降低成本,加速碳纤维 “平价化”。此外,碳纤维在电动车领域的应用也在拓展,如雅迪的 TTFAR 碳纤维锂电池和瑞典的结构电池,为自行车行业的技术发展提供了新的思路。

气动理念在自行车设计中不断深化,各大品牌持续押注气动性能开发。UCI 对车架管型限制的放宽,使得厂商能够在头管、前叉和下管等位置设计出更具气动性能的造型,如更长的头管后缘、虚拟尾翼管型、更宽的前叉等。气动设计不仅应用于公路车,还延伸到砾石车型领域,竞速砾石车型中气动元素愈发明显 。

轻量化依然是自行车品牌的研发重点,尽管气动设计占据主流,但轻量化车型仍有市场需求。如闪电的 Aethos 车款和 Scott 的 Addict RC,都以轻量化的特点吸引了部分消费者。不过,未来市场更倾向于极致轻量化车型还是重量适中的气动车型,仍取决于消费者的偏好。轻量化车型开发过程中催生的先进工艺和设计理念,将对未来车型设计和制造产生深远影响。

随着自行车整合设计的发展,越来越多的特殊规格出现。全内走线设计成为主流,但也导致许多厂商采用自家特殊规格,如捷安特的 OD2 D 型舵管、Canyon 的特规把组等。这种趋势在水壶架、变速套件等方面也有体现,如 Colnago 的融合式水壶架设计和禧玛诺 12 速套件对混搭的限制 。

特殊规格虽提升了整车性能,但降低了自行车的可改装性,增加了第三方配件厂商的开发风险和消费者的后期调整成本。同时,部分领域也在朝统一规格方向发展,如 UDH 规格尾钩的逐渐应用。

自行车的科技含量不断提高,在设计层面,CAD、CFD 和 FEA 等技术的应用水平持续提升,厂商通过多种技术交叉验证优化设计模型。配件领域的技术升级也十分显著,码表从简单的机械式发展到具备 GPS 定位、多种数据监测和与变速套件联动等功能,未来还可能实现更多智能化功能 。此外,一些传感器产品虽未商用,但展示了未来智能化骑行设备的发展方向。

(二)品牌竞争格局演变

市场竞争加剧,价格竞争恐成主流。大量新品牌进入市场,国内产品向高端化升级,传统品牌梯队格局发生改变。大型品牌因库存压力缩减产品线、延缓新品发布,而国内新品牌凭借灵活市场策略和高性价比产品迅速抢占市场份额。五千元价位成为国产品牌的主要 “战场”,如喜德盛 AD350 等车款销量突出 。新品牌则更加依赖精准定位和产品亮点,VOOK ONE 和欧铂斯 JUNGLE1 砾石车就是典型案例。

行业洗牌成为常态,部分海外品牌面临破产、重组或退出市场的命运,如功率计品牌 Stages、电助力自行车品牌 VanMoof 等 。而国内品牌在全球市场冷淡之际,通过差异化竞争和高性价比策略成功突围,不仅稳固了千元车市场,还在中高端市场发力。

品牌间合作成为趋势,跨界合作和行业内合作不断涌现。跨界合作多为不同领域品牌资源共享,如自行车品牌与汽车品牌、骑行服品牌与整车品牌的合作 。行业内深度技术合作也值得关注,如轮组品牌与轮胎品牌合作开发专属轮胎,变速套件品牌与其他零部件品牌合作推出新产品等。此外,品牌与具有影响力的个人合作,也能提升品牌传播效果。

国内品牌正逐步向精细化运作转变,建立品牌的体系化优势,重视品牌内容输出的每一个细节,正确认知和运用市场数据。同时,品牌对产品与服务提出更高要求,积极布局实体渠道,通过实体店推广骑行文化,加强与消费者的联系。品牌的延续和创新需要新一代管理者注入活力,如巨大集团和喜德盛的新一代管理者都在推动品牌发展方面发挥了重要作用。

中国自行车品牌在国际市场的能见度逐步提升,通过海外线上平台评测、赞助国际车队等方式,改变了中国品牌在国际市场的形象,从 “低价平替” 向独立且被全球认可的品牌转变,未来提升品牌能见度将成为不可逆转的趋势。

中国自行车行业在复杂的市场环境中,正经历着深刻的变革。行业发展与消费趋势相互影响,共同推动着行业的前进。企业需要密切关注市场动态,把握消费趋势变化,加大技术创新投入,提升品牌竞争力,以适应行业的发展变化,在激烈的市场竞争中赢得优势。未来,随着市场的进一步发展和成熟,中国自行车行业有望在全球市场中占据更重要的地位,实现更高质量的发展。

商派官方订阅号

领取相关报告

近期文章

- 2024年中国自行车行业分析:热门品牌—喜德盛、迪卡侬、凤凰牌、飞鸽、捷安特、JAVA、永久牌、崔克···

- 2025年营养趋势深度剖析:全时全餐皆蛋白、健康 “肠” 态、银发新时代、我的健康我做主、可持续为本

- 2024 年中国奢侈品市场剖析:市场整体下滑,小额奢侈品受青睐;奢侈腕表持续下跌,代购市场活跃

- 2025年“全球酒饮品牌报告”:百加得统治朗姆酒领域;轩尼诗Hennessy持续称霸干邑市场;托雷斯领跑白兰地酒种···

- 2024年移动端AI应用场景研究报告:豆包APP遥遥领先,Kimi 智能助手高速增长

- 品牌管理公司“金田螺”与商派达成数字化项目合作!“金田螺”旗下拥有COSTA咖世家、法国Perrier巴黎水等知名品牌IP

- 喜报!商派荣获晶科能源“2024·最佳营销数字化服务商”奖项

- 2025年中国医疗健康产业十大发展趋势深度剖析

相关文章

产品推荐

- 品牌云店新零售商城 品牌连锁O2O新零售商城系统

沪公网安备 31010402000102号

沪公网安备 31010402000102号

电子营业执照

电子营业执照