2018年11月15日贝恩咨询发布的重要行业报告《2018 年全球奢侈行业研究报告》,在阅读研究报告之后发现:

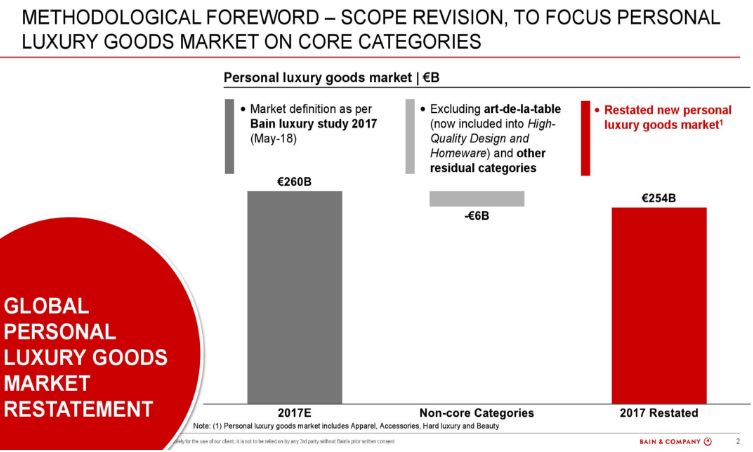

2018年奢侈品市场的表现依然令人瞩目。全球奢侈品市场销售额(包含奢侈品和奢侈体验)在汇率恒定的情况下增长5%,达到1.2万亿欧元。各个细分领域均呈正增长之势,其中个人奢侈品市场表现尤为突出,销售额增长6%,达到2600亿欧元,表明个人奢侈品市场已经进入了“新常态”时代。

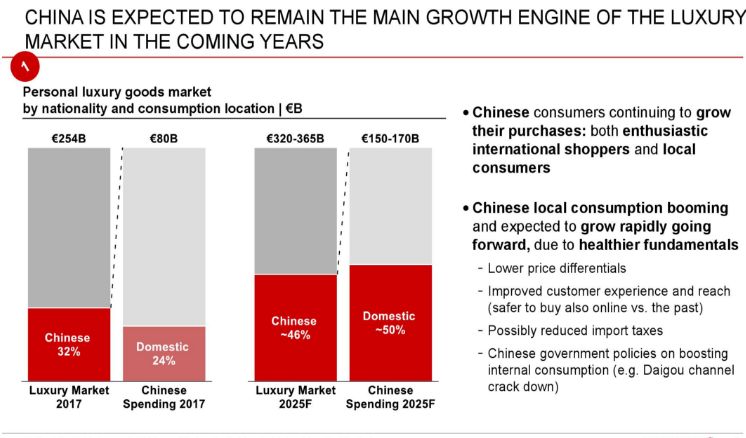

在良好的市场基础的推动下,未来个人奢侈品市场有望在2025年前继续保持3-5%的年增速,届时市场规模将达到3200-3650亿欧元。然而,在社会政治、商业政策、潜在短期衰退等因素的影响下,短期内,个人奢侈品市场增长可能会出现波动。

贝恩公司全球合伙人布鲁诺Bruno Lannes表示:“去年,我们发现全球奢侈品市场重回健康增长的轨道,但增速低于以往。这一趋势延续至2018年,进一步印证了我们所预测的奢侈品行业正在进入‘新常态’。中国消费者对奢侈品的旺盛需求、电商渠道的持续崛起和年轻一代消费群体不断增强的影响力是促成这一趋势的主要因素。”

1、中国消费者成为2018年全球奢侈品市场主力军

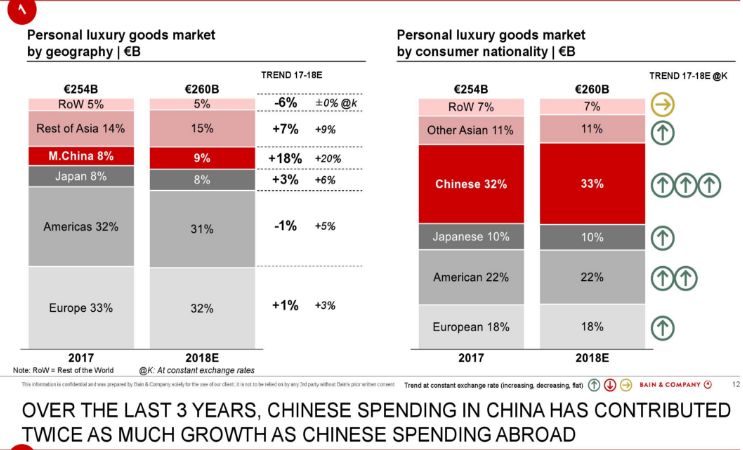

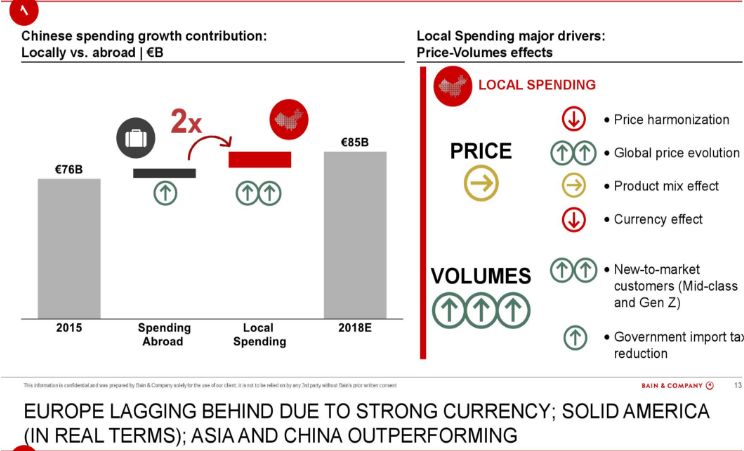

贝恩发现,中国消费者正在引领全世界奢侈品市场的增长趋势。从2015年到2018年,中国消费者在本土的奢侈品消费增长是海外的两倍。从全球来看,中国消费者的奢侈品花费总支出占全球总额的比重不断增加(当前预估占比为33%,较2017年32%高出一个百分点),中国消费者在内地市场的消费支出占全球总额从2017年的8%提升至9%。

从销售额来看,预计2018年中国内地市场的奢侈品销售总额将会达到230亿欧元,按现行汇率计算同比增长18%(按恒定汇率计算增长20%),增长主要源于需求提升,而非价格增长。

2、越来越多消费者倾向于在线上购买奢侈品

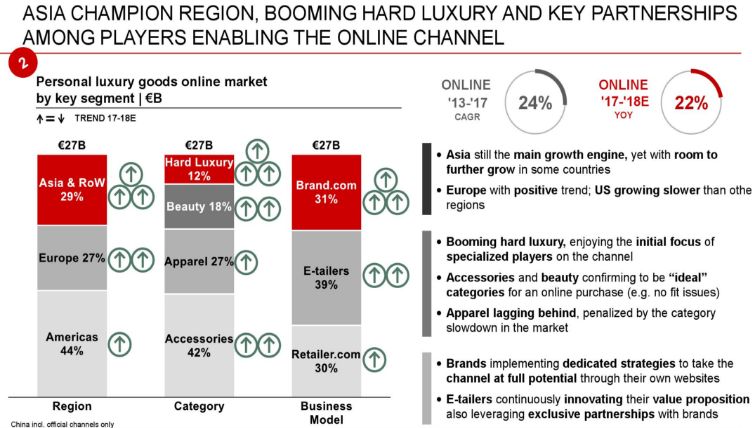

2018年,全球奢侈品消费在零售渠道增长为4%,其中有75%源自销售额同比增长。高端百货尚未摆脱颓势,导致批发渠道仅取得1%的增长,而专卖店渠道则陷入了与线上渠道的激烈竞争,导致增长放缓。

与实体店相比,2018年奢侈品购物在线上渠道继续提速发展,增长22%,销售额达到270亿欧元。其中美国市场几乎独占半壁江山(44%),但是亚洲市场正在快速崛起,已领先于欧洲市场,成为奢侈品线上渠道销售的新增长引擎。配饰依旧是线上渠道销量最好的品类,服饰品类紧随其后,而化妆品和硬奢侈品品类(珠宝和腕表)同样处在上升阶段。在渠道类型方面,品牌商自营电商平台贡献了31%的线上渠道整体销售额。对比网络零售商39%的占比和零售商电商平台30%的占比,我们发现品牌自营渠道正在赶上其他类型的线上渠道。

贝恩公司全球合伙人布鲁诺(Bruno Lannes)先生表示:“ 新的技术正快速丰富线上和移动购物体验,让实体店面临被替代的风险。奢侈品品牌正在放缓开店速度,未来将会出现渠道整合。因此,品牌商必须重新考虑自己的实体店渠道,将它们的角色从销售点转变为接触点,同时利用新技术来强化客户店内体验。”

3、奢侈品消费群体呈现年轻化和多元化趋势

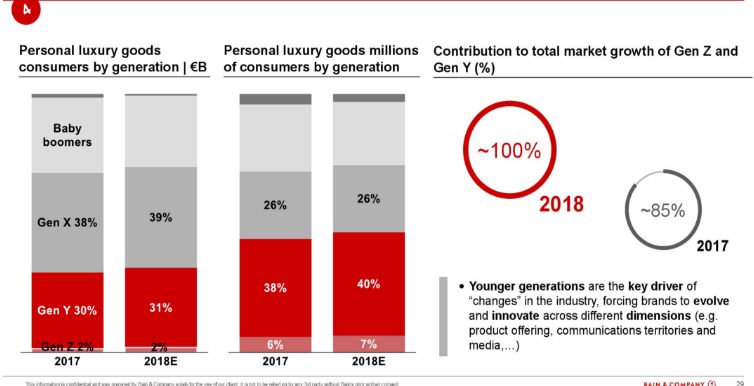

对各大奢侈品牌来说,年轻一代消费者的影响力越来越明显。千禧一代和Z世代对全球奢侈品市场增长的贡献率达到100%,比2017年(85%)更进一步。

与此同时,奢侈品市场不断优化与创新,力求在产品供给、沟通渠道、媒体互动方面更迎合年轻一代。例如,Z世代尽管所占市场份额不大(2018年仅为2 %,但预计2025年将增至10 %),却早已显示出与过去几代人完全不同的偏好:他们“个性”更张扬;更喜欢在实体门店进行消费(但也希望数字化体验有所提升);更看重品牌标识,但品牌忠诚度却相对较低。

最后,布鲁诺总结道:“所有迹象都表明,奢侈品牌在未来几年将经历一系列重大转变,要想成功度过颠覆期,需要牢记三大关键战略:

1.积极主动地开发不同方式来服务新客户、应对市场趋势;

2. 在设计制胜战略时,保持差异化的品牌特色;

3. 学会站在年轻一代的角度思考问题。

商派官方订阅号

领取相关报告

沪公网安备 31010402000102号

沪公网安备 31010402000102号

电子营业执照

电子营业执照